Przy usługach budowlanych stawka VAT nie zależy wyłącznie od tego, czy mówimy o remoncie, budowie czy wykończeniu. Liczy się też rodzaj obiektu, zakres prac, sposób rozliczenia i to, czy wykonawca jest czynnym podatnikiem VAT. W praktyce najczęściej wszystko sprowadza się do wyboru między 23% a 8%, ale po drodze pojawiają się jeszcze materiały, zaliczki, faktury i obowiązki formalne, które potrafią zmienić końcowy koszt inwestycji.

W tym tekście rozkładam temat na części i pokazuję, kiedy da się zastosować stawkę obniżoną, kiedy trzeba liczyć 23%, jak czytać ofertę od wykonawcy oraz na co uważać przy fakturze. To właśnie te szczegóły najczęściej decydują o tym, czy budżet na remont lub budowę pozostanie pod kontrolą.

Najważniejsze zasady VAT przy usługach budowlanych

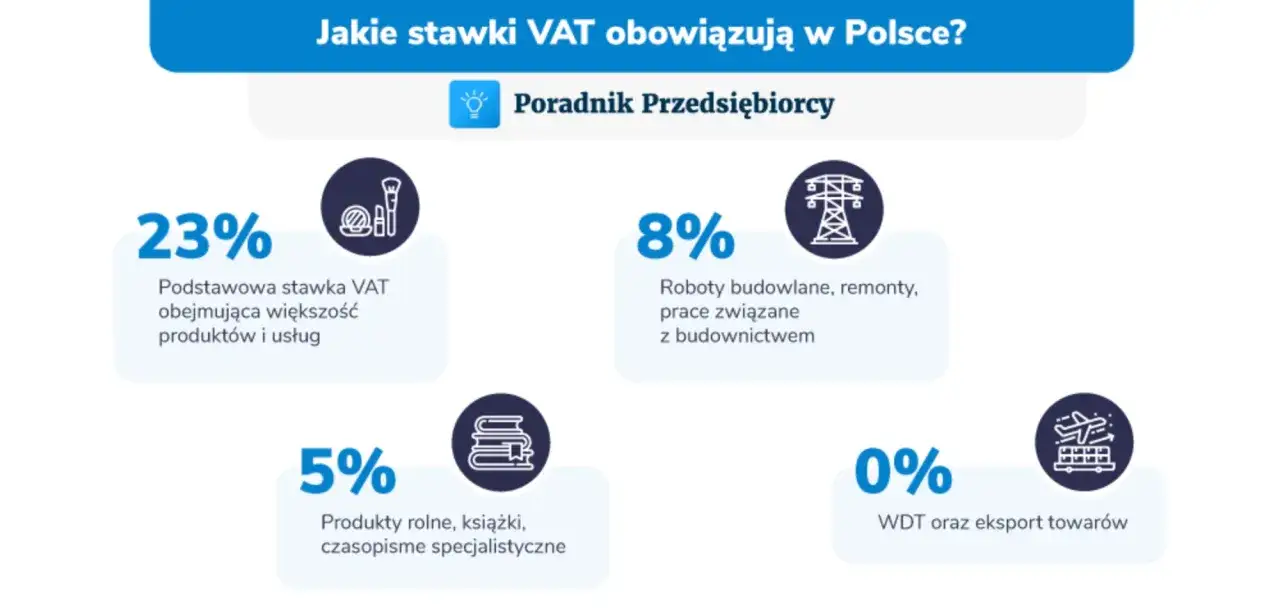

- 23% to stawka podstawowa i w wielu zleceniach będzie jedyną prawidłową opcją.

- 8% można zastosować przy wybranych pracach dotyczących budownictwa mieszkaniowego objętego preferencją podatkową.

- Limit ma znaczenie: dla domu jednorodzinnego to zwykle 300 m², a dla lokalu mieszkalnego 150 m².

- Materiały kupione osobno najczęściej są opodatkowane inaczej niż sama usługa, więc warto pilnować, co dokładnie obejmuje cena.

- Przy usługach budowlanych liczą się też formalności: termin faktury, KSeF i mechanizm podzielonej płatności.

Kiedy na usługę budowlaną wchodzi 23%, a kiedy 8%

Według Ministerstwa Finansów stawka podstawowa VAT wynosi 23%, a obniżona 8% dotyczy wybranych czynności przy budownictwie mieszkaniowym. To oznacza, że nie ma jednej „branżowej” stawki dla wszystkich robót budowlanych - najpierw trzeba ustalić, czego dotyczy zlecenie i jaki obiekt jest przedmiotem prac.

W praktyce patrzę najpierw na obiekt, a dopiero później na sam opis usługi. Ten sam zakres robót może być opodatkowany inaczej, jeśli dotyczy domu jednorodzinnego, mieszkania albo obiektu użytkowego.

| Sytuacja | Najczęstsza stawka VAT | Co to oznacza w praktyce |

|---|---|---|

| Budowa, remont lub wykończenie obiektu mieszkalnego mieszczącego się w preferencji | 8% | Stawka obniżona może objąć całość usługi, jeśli spełnione są warunki ustawowe. |

| Prace przy lokalu lub domu przekraczającym limit powierzchni | 8% + 23% | 8% stosuje się tylko do części podstawy przypadającej na kwalifikowaną powierzchnię. |

| Roboty przy obiekcie użytkowym, garażu wolnostojącym, podjeździe lub ogrodzeniu | 23% | Tu zwykle nie ma podstaw do preferencji mieszkaniowej. |

| Wykonawca korzysta ze zwolnienia podmiotowego z VAT | Brak VAT na fakturze | Nie oznacza to „0%”, tylko brak doliczonego podatku. |

Najprostsza zasada brzmi więc tak: 8% nie wynika z tego, że coś jest „budowlane”, tylko z tego, że prace dotyczą kwalifikowanego budownictwa mieszkaniowego. Jeśli masz wątpliwość, lepiej sprawdzić to przed podpisaniem umowy niż po wystawieniu faktury. A skoro to rozstrzyga stawkę, trzeba jeszcze ustalić, które inwestycje rzeczywiście mieszczą się w preferencji.

Jakie inwestycje mieszczą się w 8 procentach

Preferencja 8% dotyczy przede wszystkim prac przy budynkach i lokalach mieszkalnych objętych społecznym programem mieszkaniowym. W praktyce chodzi o typowe inwestycje domowe: budowę domu, remont mieszkania, modernizację łazienki, ocieplenie budynku, przebudowę układu pomieszczeń czy wykończenie wnętrz - o ile obiekt i zakres prac spełniają warunki ustawowe.

To nie jest jednak „otwarta” ulga dla każdej nieruchomości. Istotne są limity powierzchni i to, czy prace rzeczywiście dotyczą części mieszkalnej, a nie użytkowej. Jeśli obiekt przekracza limit, preferencja nie znika całkowicie, ale trzeba ją rozdzielić proporcjonalnie.

| Rodzaj obiektu | Limit powierzchni | Skutek dla VAT |

|---|---|---|

| Dom jednorodzinny | Do 300 m² | Pełne 8% może być dostępne, jeśli reszta warunków też jest spełniona. |

| Dom jednorodzinny | Powyżej 300 m² | 8% tylko do części podstawy przypadającej na kwalifikowaną powierzchnię. |

| Lokal mieszkalny | Do 150 m² | Preferencja 8% może objąć całość usługi. |

| Lokal mieszkalny | Powyżej 150 m² | Stawka jest dzielona proporcjonalnie między 8% i 23%. |

Przykład z życia: przy domu o powierzchni 360 m² i usłudze za 120 000 zł netto nie cała kwota może wejść w 8%. Trzeba rozdzielić podstawę opodatkowania proporcją powierzchni, czyli 300/360. Dla inwestora to ważne, bo taka „drobna” różnica potrafi przesunąć koszt faktury o kilka tysięcy złotych.

Ja zwykle proszę o dane z projektu albo z aktu notarialnego jeszcze przed wyceną. To oszczędza późniejszych sporów, bo bez powierzchni użytkowej łatwo zastosować złą stawkę. Gdy już wiadomo, jaki obiekt kwalifikuje się do preferencji, trzeba rozdzielić usługi, materiały i samą robociznę.

Robocizna, materiały i kompleksowa wycena nie zawsze są opodatkowane tak samo

W budowlance najwięcej zamieszania robi to, że klient widzi jedną kwotę, a w środku mogą być trzy różne elementy: robocizna, materiały i usługi dodatkowe. To ważne, bo kompleksowa usługa budowlana może korzystać z innej stawki niż sam zakup materiałów.

Jeśli wykonawca dostarcza materiały w ramach jednej usługi, zwykle rozlicza się całość według stawki właściwej dla tej usługi. Jeśli jednak materiały są sprzedawane osobno, najczęściej wchodzą z 23% VAT, nawet wtedy, gdy sama robocizna mogłaby mieć 8%.

- Kompleksowy remont z materiałem w cenie - liczy się charakter usługi i obiekt, którego dotyczy.

- Zakup płytek, farb czy armatury osobno - to zazwyczaj zwykła sprzedaż towaru z 23% VAT.

- Robocizna w mieszkaniu - może mieć 8%, jeśli lokal mieści się w limitach i zakres prac się kwalifikuje.

- Prace w lokalu użytkowym - najczęściej 23%, nawet jeśli są wykonywane przez tę samą ekipę.

Ja zawsze pilnuję, żeby oferta była rozbita na jasne elementy: co jest usługą, co materiałem i jaka stawka została przyjęta. To nie jest nadmiar formalności, tylko sposób na uniknięcie nieporozumień przy odbiorze robót. Gdy ten podział jest czytelny, łatwiej też sprawdzić, jak wygląda faktura i rozliczenie podatku.

Jakie formalności trzeba dopilnować przy fakturze

Przy usługach budowlanych sama stawka to dopiero początek. Trzeba jeszcze dobrze ustawić dokumenty, bo w tej branży data wykonania usługi, termin wystawienia faktury i sposób płatności mają realne znaczenie podatkowe. Moment wykonania usługi budowlanej ustala się co do zasady na dzień faktycznego zakończenia prac lub odbioru częściowego, jeśli umowa przewiduje etapy.

| Obowiązek | Kiedy powstaje | Co zrobić |

|---|---|---|

| Wystawienie faktury | Najpóźniej 30. dnia od wykonania usługi budowlanej lub budowlano-montażowej | Wpisać prawidłową datę wykonania, zakres robót i właściwą stawkę VAT. |

| Zaliczka | Gdy klient płaci przed zakończeniem prac | Rozliczyć ją oddzielnie, bo wpływa na VAT już w momencie otrzymania wpłaty. |

| KSeF | W 2026 r. obowiązek wdrażany etapami | Sprawdzić, od kiedy firma musi wystawiać faktury w systemie. Jak podaje KSeF, obowiązkowe e-fakturowanie startuje od 1 lutego 2026 r., a dla pozostałych podatników od 1 kwietnia 2026 r. |

| Mechanizm podzielonej płatności | Gdy faktura przekracza 15 000 zł brutto i dotyczy usługi z załącznika 15 | Umieścić adnotację MPP i zapłacić przelewem split payment, jeśli obie strony są podatnikami VAT. |

W 2026 roku trzeba też pamiętać o zwolnieniu podmiotowym z VAT. Od 1 stycznia 2026 r. limit sprzedaży dla zwolnienia wynosi 240 000 zł, więc część mniejszych wykonawców nadal może wystawiać faktury bez VAT. To dla klienta bywa korzystne cenowo, ale nie oznacza automatycznie niższej jakości - oznacza tylko inny model rozliczeń.

Jeśli wykonawca jest zwolniony z VAT, na fakturze nie dolicza podatku, ale wtedy nie ma też klasycznego rozliczenia VAT naliczonego po jego stronie. Dla inwestora najważniejsze jest jedno: przed startem prac trzeba wiedzieć, czy oferta jest netto, brutto, czy bez VAT w ogóle. Z takiego założenia łatwiej już policzyć realny koszt inwestycji.

Ile faktycznie kosztuje VAT przy budowie lub remoncie

Różnica między 8% a 23% wygląda abstrakcyjnie, dopóki nie przeliczy się jej na budżet. Przy mniejszych pracach to kilkaset złotych, przy większych remontach - kilka lub kilkanaście tysięcy. Dlatego przy wycenie nie patrzę tylko na samą stawkę, ale na to, czy cała inwestycja naprawdę kwalifikuje się do preferencji.

| Kwota netto | Brutto przy 8% | Brutto przy 23% | Różnica |

|---|---|---|---|

| 10 000 zł | 10 800 zł | 12 300 zł | 1 500 zł |

| 20 000 zł | 21 600 zł | 24 600 zł | 3 000 zł |

| 50 000 zł | 54 000 zł | 61 500 zł | 7 500 zł |

| 100 000 zł | 108 000 zł | 123 000 zł | 15 000 zł |

To dobrze pokazuje, dlaczego stawka VAT nie jest detalem księgowym, tylko realnym elementem kosztorysu. Przy inwestycjach domowych różnica między 8% a 23% potrafi zdecydować o tym, czy zmieścisz się w budżecie na łazienkę, elewację albo kompleksowy remont całego piętra. Jeśli jesteś firmą i możesz odliczać VAT, sprawa wygląda inaczej, ale dla właściciela domu lub mieszkania podatek zwykle jest kosztem końcowym.

Skoro koszt zależy od stawki, ostatni krok to zabezpieczenie umowy i dokumentów tak, żeby nie wpaść w najczęstsze pułapki.

Najwięcej błędów rodzi opis zakresu prac, nie sam podatek

Najczęstszy problem widzę nie w samej stawce, tylko w tym, że w umowie albo ofercie brakuje precyzji. Jeśli wszystko jest opisane skrótowo, później trudno udowodnić, czy usługa dotyczyła mieszkania, części użytkowej, materiałów czy osobnej dostawy. Ja zawsze proszę o pełny opis jeszcze przed podpisaniem zlecenia, bo to najprostszy sposób na uniknięcie korekt.

- Sprawdź powierzchnię użytkową i miej pod ręką dokument, który ją potwierdza.

- Ustal, czy prace dotyczą części mieszkalnej czy użytkowej, bo to często zmienia stawkę.

- Rozdziel ofertę na robociznę i materiały, jeśli chcesz uniknąć niejasności przy fakturze.

- Poproś o zapis dotyczący stawki VAT, zwłaszcza gdy wykonawca podaje cenę ryczałtową.

- Ustal, czy faktura trafi do KSeF i czy nie ma obowiązku split payment.

Jeżeli te elementy są jasne na starcie, VAT przestaje być źródłem niespodzianek, a staje się po prostu częścią planu finansowego. Przy budowie i remoncie to zwykle najlepszy scenariusz: mniej domysłów, mniej korekt i mniej nerwów przy rozliczeniu. W praktyce właśnie to najbardziej pomaga utrzymać koszty pod kontrolą.