Przy zakupie mieszkania, domu albo działki nie wystarczy ocenić ceny i stanu technicznego. Trzeba jeszcze sprawdzić, czy na nieruchomości nie ciążą hipoteka, roszczenia, egzekucja albo zaległości wobec wspólnoty, spółdzielni i urzędu. Poniżej pokazuję, jak sprawdzić, czy nieruchomość jest zadłużona, ile to kosztuje i które dokumenty naprawdę dają spokój przed podpisaniem umowy.

Najkrótsza droga do sprawdzenia, czy nieruchomość ma ukryte obciążenia

- Najpierw sprawdzam księgę wieczystą, bo to podstawowe źródło informacji o hipotekach, roszczeniach i ograniczeniach.

- Potem proszę o zaświadczenia od wspólnoty, spółdzielni, zarządcy i ewentualnie urzędu, bo część długów nie trafia do księgi.

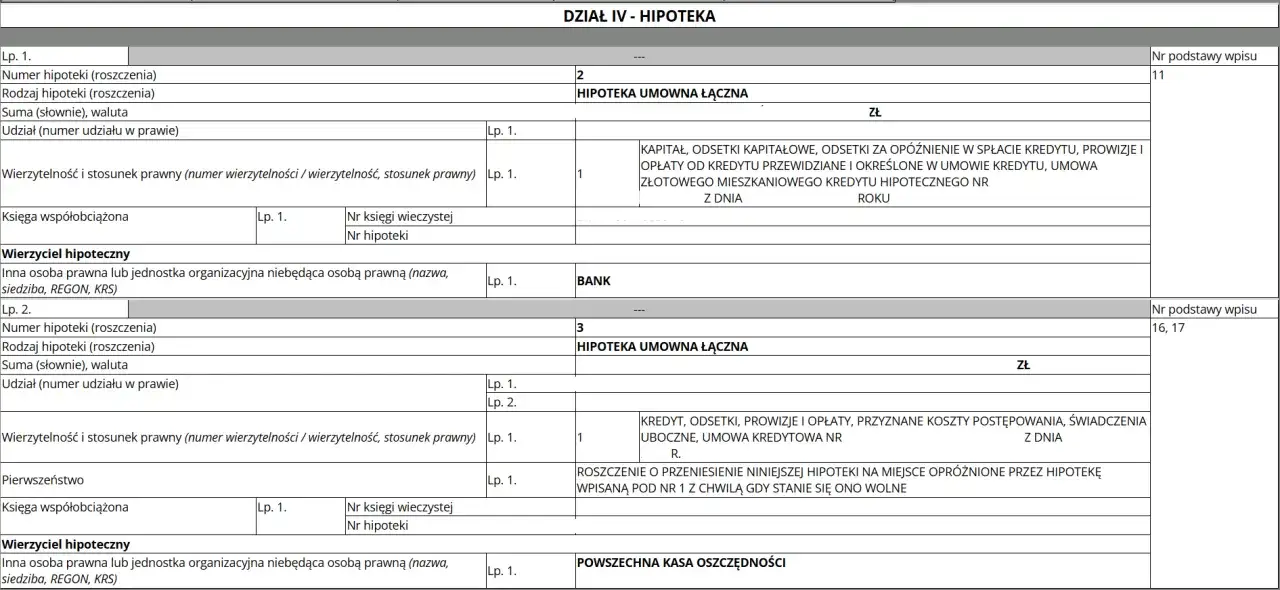

- W dziale III i IV księgi wieczystej szukam wpisów, wzmianek i hipotek, a nie tylko samego nazwiska właściciela.

- Najczęstszy błąd to uznanie, że brak hipoteki oznacza brak zadłużenia w ogóle.

- Podstawowy koszt sprawdzenia bywa zerowy, jeśli wystarczy podgląd online, ale urzędowe dokumenty i zaświadczenia zwykle kosztują od kilku do kilkudziesięciu złotych.

Co w praktyce oznacza zadłużona nieruchomość

Ja zawsze zaczynam od jednego rozróżnienia: zadłużenie nieruchomości to nie tylko hipoteka. W praktyce chodzi też o roszczenia osób trzecich, egzekucję, zaległości czynszowe, fundusz remontowy, podatki lokalne i rachunki za media. Część tych problemów zobaczysz od razu w księdze wieczystej, ale część trzeba potwierdzić dodatkowymi dokumentami od sprzedającego, zarządcy albo urzędu.

| Co może być problemem | Gdzie to sprawdzam | Dlaczego to ma znaczenie |

|---|---|---|

| Hipoteka | Księga wieczysta, dział IV | Obciąża nieruchomość i wymaga ustalenia, komu oraz na jaką kwotę została ustanowiona. |

| Roszczenia, ostrzeżenia, ograniczenia, egzekucja | Księga wieczysta, dział III | Mogą utrudnić sprzedaż, podważyć bezpieczeństwo transakcji albo oznaczać toczące się postępowanie. |

| Zaległości wobec wspólnoty lub spółdzielni | Zaświadczenie od zarządcy | Nie zawsze są widoczne w księdze, a po przejęciu lokalu potrafią dać nieprzyjemne koszty i spory. |

| Zaległości podatkowe | Zaświadczenie z właściwego organu | To sygnał, że sprzedający może mieć kłopot z regulowaniem zobowiązań publicznoprawnych. |

| Nieopłacone media | Potwierdzenia od dostawców | Przy odbiorze lokalu trzeba wiedzieć, czy rachunki są zamknięte i na czyje nazwisko są prowadzone umowy. |

Jeżeli ktoś mówi tylko: „w księdze nic nie ma”, traktuję to jako za mało. Brak jednego wpisu nie oznacza jeszcze, że nieruchomość jest wolna od wszystkich długów. Właśnie dlatego warto połączyć kilka źródeł i nie opierać decyzji na jednym dokumencie.

Jak czytać księgę wieczystą bez pomyłek

Ministerstwo Sprawiedliwości wskazuje, że dział III księgi wieczystej obejmuje prawa, roszczenia i ograniczenia, a dział IV dotyczy hipotek. To właśnie te dwie części czytam najpierw. Treść księgi można sprawdzić bezpłatnie online, jeśli zna się jej numer, więc bez tego dokumentu nie ruszam dalej.

W praktyce patrzę na księgę w takiej kolejności:

- Dział II - sprawdzam, czy sprzedający rzeczywiście jest właścicielem albo współwłaścicielem i czy dane zgadzają się z dokumentem tożsamości.

- Dział III - szukam ostrzeżeń, roszczeń, egzekucji, służebności oraz wpisów ograniczających swobodę zbycia.

- Dział IV - sprawdzam hipotekę, jej wierzyciela, rodzaj i ewentualne wzmianki o zmianach.

- Wzmianki - to dla mnie sygnał, że coś jest w toku i trzeba ustalić, czego dotyczy wniosek, zanim uznam księgę za bezpieczną.

| Co widzę w księdze | Jak to interpretuję | Na co reaguję |

|---|---|---|

| Brak wpisu w dziale IV | Nie ma ujawnionej hipoteki | Sprawdzam jeszcze dział III i dokumenty od zarządcy, bo to nie zamyka tematu długu. |

| Hipoteka w dziale IV | Nieruchomość jest zabezpieczeniem wierzytelności | Ustalam saldo, sposób spłaty i dokument potrzebny do wykreślenia hipoteki. |

| Wzmianka | Wpis lub zmiana są w toku | Nie zamykam transakcji bez wyjaśnienia, bo sytuacja prawna może się właśnie zmieniać. |

| Ostrzeżenie lub egzekucja w dziale III | Ryzyko postępowania albo sporu | Proszę o dodatkowe wyjaśnienia i dokumenty, a czasem odkładam zakup do czasu wyjaśnienia sprawy. |

Jeżeli sprzedający nie chce podać numeru księgi, to dla mnie pierwszy sygnał ostrzegawczy. Formalnie treść księgi jest jawna, ale bez numeru nie da się jej sensownie zweryfikować. W transakcji o dużej wartości taka zwłoka zwykle nie jest przypadkiem.

Jakie dokumenty proszę oprócz księgi wieczystej

Jeżeli kupuję mieszkanie z rynku wtórnego, sama księga nie wystarcza. Zaległy czynsz, fundusz remontowy czy media potrafią nie pojawić się w rejestrze, a potem wychodzą przy przekazaniu lokalu. Dlatego proszę o kilka krótkich potwierdzeń, które w praktyce zamykają większość luk.

| Dokument | Co potwierdza | Typowy koszt | Praktyczna uwaga |

|---|---|---|---|

| Zaświadczenie od wspólnoty lub spółdzielni | Brak zaległości w opłatach za lokal, czasem także aktualne saldo funduszu remontowego | Zależy od regulaminu, często od 0 do kilkudziesięciu złotych | Najlepiej, gdy dokument jest wystawiony kilka dni przed aktem. |

| Zaświadczenie o niezaleganiu w podatkach lub opłatach lokalnych | Brak zaległości publicznoprawnych po stronie sprzedającego | Najczęściej 21 zł opłaty skarbowej, a w sprawach podatkowych obsługiwanych elektronicznie bywa bezpłatne | Przy podatku od nieruchomości tryb zależy od właściwego organu. |

| Potwierdzenie rozliczenia mediów | Brak zaległych rachunków za prąd, gaz, wodę lub inne usługi | Zależny od operatora, często bez opłaty | Przydaje się zwłaszcza przy przekazaniu lokalu i przepisaniu liczników. |

| Dokument bankowy o saldzie kredytu i zgodzie na wykreślenie hipoteki | Ile zostało do spłaty i jak zdjąć wpis z księgi | Zależny od banku | To kluczowy dokument, jeśli w dziale IV widnieje hipoteka. |

Ministerstwo Cyfryzacji przypomina, że w 2026 roku usługę Księgi wieczyste można obsłużyć także w aplikacji mObywatel, ale to nadal nie zastępuje zaświadczeń od zarządcy czy banku. Ja traktuję to jako wygodne uzupełnienie, a nie jedyne źródło prawdy.

Jeśli nieruchomość ma status spółdzielczego własnościowego prawa do lokalu albo w historii pojawiają się przekształcenia, proszę dodatkowo o dokumenty ze spółdzielni. Przy takich lokalach łatwo zgubić się w papierach, a później problem pojawia się nie przy oględzinach, tylko przy finalizacji.

Formalności, które zabezpieczają mnie przed niespodzianką

Przy tej weryfikacji nie chodzi tylko o to, co znajdę, ale też o to, jak rozłożę płatność i dokumenty w czasie. Sam akt notarialny nie usuwa długu, więc jeśli coś się zgadza tylko częściowo, wpisuję w umowie konkretne warunki: aktualne zaświadczenia, terminy spłaty i sposób wykreślenia hipoteki.

Gdy w księdze jest hipoteka

- Proszę o dokument z banku z aktualnym saldem i warunkami spłaty.

- Ustalam, jaka część ceny idzie bezpośrednio na spłatę kredytu.

- Wymagam zgody banku na wykreślenie hipoteki po spłacie, czyli dokumentu potrzebnego do sądu wieczystoksięgowego.

- Nie opieram się na obietnicy, że „to się załatwi po akcie”.

Przeczytaj również: Ekspertyza techniczna - co to jest, ile kosztuje i kiedy ją zlecić?

Gdy lokal ma zaległości wobec zarządcy

- Żądam zaświadczenia z datą zbliżoną do aktu.

- Jeśli zaległość istnieje, zapisuję w umowie, kto ją spłaca i do kiedy.

- Przy większym ryzyku korzystam z depozytu notarialnego albo rozliczenia przez notariusza.

Depozyt notarialny to po prostu rachunek, na którym pieniądze czekają do momentu spełnienia warunków z umowy. To rozwiązanie kosztuje więcej niż zwykły przelew, ale przy nieruchomości z hipoteką albo niepewną historią potrafi oszczędzić dużo nerwów.

W praktyce dobrze działa jeszcze jedna zasada: dokumenty mają być możliwie świeże. Jeżeli zaświadczenie ma kilka tygodni, proszę o nowe. W transakcji nieruchomości czas bywa ważniejszy niż sama treść papieru.

Ile kosztuje sprawdzenie obciążeń w 2026 roku

Najtańszy wariant to zwykły podgląd księgi online, bo jest bezpłatny. Koszt pojawia się wtedy, gdy potrzebuję urzędowego dokumentu, wyciągu z konkretnych działów albo zaświadczeń od zarządcy i urzędu. Ministerstwo Sprawiedliwości podaje następujące stawki za dokumenty z ksiąg wieczystych:

| Czynność | Opłata | Uwagi |

|---|---|---|

| Przegląd treści księgi wieczystej online | 0 zł | Potrzebny jest numer księgi. |

| Odpis zwykły księgi wieczystej, papierowy | 45 zł | Pokazuje ostatni stan wpisów i wzmianki. |

| Odpis zupełny księgi wieczystej, papierowy | 90 zł | Pokazuje także wpisy wykreślone. |

| Wyciąg z jednego działu księgi wieczystej | 25 zł | Koszt mnoży się przez liczbę zamawianych wyciągów. |

| Wyciąg z dwóch działów | 30 zł | Dokument urzędowy przydatny, gdy interesuje mnie tylko część księgi. |

| Wyciąg z trzech działów | 40 zł | Wygodne przy szerszej analizie stanu prawnego. |

| Wyciąg z czterech działów | 45 zł | Najpełniejsza wersja wyciągu. |

| Odpis zwykły księgi wieczystej, elektroniczny | 30 zł | Dokument w formie elektronicznej pozwalającej na samodzielny wydruk. |

| Odpis zupełny księgi wieczystej, elektroniczny | 75 zł | Tańszy odpowiednik wersji papierowej. |

| Wyciąg elektroniczny z jednego działu | 10 zł | Wersja elektroniczna jest wyraźnie tańsza. |

| Wyciąg elektroniczny z dwóch działów | 15 zł | Przydatny, gdy interesuje mnie tylko część danych. |

| Wyciąg elektroniczny z trzech działów | 25 zł | Dobry kompromis między ceną a zakresem. |

| Wyciąg elektroniczny z czterech działów | 40 zł | Najszersza wersja elektroniczna. |

| Zaświadczenie o zamknięciu księgi wieczystej, papierowe | 15 zł | Potwierdza, że dana księga jest zamknięta. |

| Zaświadczenie o zamknięciu księgi wieczystej, elektroniczne | 10 zł | Tańsza wersja przy załatwianiu online. |

| Wyszukanie księgi w centralnej bazie danych | 30 zł | Opłata pojawia się wtedy, gdy numer księgi nie jest znany. |

Do tych kwot trzeba doliczyć ewentualną prowizję operatora płatności elektronicznej. W praktyce sama techniczna weryfikacja może kosztować 0 zł, ale komplet dokumentów od zarządcy, urzędu i banku zwykle podnosi budżet do kilkudziesięciu, a czasem kilkuset złotych.

Najczęstsze błędy, które dają fałszywe poczucie bezpieczeństwa

Najwięcej problemów widzę wtedy, gdy ktoś sprawdzi tylko jeden dokument i uzna sprawę za zamkniętą. Nieruchomość może wyglądać czysto na ekranie, a mimo to mieć zaległości, które wyjdą dopiero po przejęciu lokalu.

- Sprawdzanie tylko księgi wieczystej. To za mało, jeśli chcesz wiedzieć coś więcej niż to, czy widnieje hipoteka.

- Mylenie braku hipoteki z brakiem długu. Zaległy czynsz, media albo opłaty eksploatacyjne nie muszą być wpisane do księgi.

- Ignorowanie wzmianek. Wzmianka oznacza, że księga może się właśnie zmieniać.

- Akceptowanie starych zaświadczeń. Dokument sprzed kilku tygodni nie daje takiego samego bezpieczeństwa jak świeży papier przed aktem.

- Brak ustaleń o spłacie długu w umowie. Jeśli zaległość istnieje, trzeba jasno zapisać, kto i kiedy ją reguluje.

- Ufanie samym deklaracjom sprzedającego. W nieruchomościach papier jest ważniejszy niż zapewnienia składane przy oględzinach.

Ostatni filtr przed podpisaniem aktu, który naprawdę robi różnicę

Gdy dokumenty wyglądają dobrze, a transakcja nadal jest duża lub nietypowa, ja robię jeszcze jedną rzecz: porównuję daty, zakres i treść wszystkich zaświadczeń. Jeśli któryś papier jest starszy niż kilka lub kilkanaście dni, proszę o nowy. Jeśli nieruchomość ma kilku współwłaścicieli, spadek, hipotekę albo nieuregulowaną historię, włączam notariusza wcześniej, a nie dopiero przy podpisywaniu aktu.

- Proszę o komplet dokumentów z aktualną datą, a nie o „to samo, tylko sprzed miesiąca”.

- Sprawdzam, czy wszystkie nazwiska, adresy i numery ksiąg zgadzają się między dokumentami.

- Jeśli pojawia się hipoteka, rozpisuję sposób spłaty i wykreślenia jeszcze przed aktem.

- Jeżeli coś się nie zgadza, nie przyspieszam decyzji tylko dlatego, że sprzedający naciska.

W praktyce najbezpieczniej działa połączenie trzech rzeczy: aktualnej księgi wieczystej, zaświadczeń od zarządcy i urzędu oraz sensownie zapisanych warunków płatności. Jeśli chcesz naprawdę szybko i bez chaosu sprawdzić, jak sprawdzić, czy nieruchomość jest zadłużona, trzymaj się właśnie tego zestawu, bo on wychwytuje większość realnych ryzyk, zanim zamienią się w kosztowny problem.